Ни один человек не застрахован от возможных ошибок при расчете и уплате страховых взносов. Именно в этом случае и происходит составление письма об уточнении платежа . Данное обращение является не простой частью деловой корреспонденции, но первичной ее формой.

В наименовании фирмы, в статусе плательщика, а также в КБК, ИНН и КПП компания может произвести уточнение собственного платежа, если составит соответствующее уведомление. Основываясь на данный документ, сотрудник налоговой совершит пересчет пени.

Уточнить КБК получится в том случае, если код, содержащий неточность, и верный код входят в один налог. Иначе фирме придется вторично перечислять налог по верному коду, а уже после направлять в налоговую просьбу о возврате. В данном случае санкции от налоговой будут неизбежны. Доказать неправомерность пеней, если в платежном документе обозначен КБК иного налога, нужно будет в суде.

Уточнение ОКАТО возможно тогда, когда выплаты производятся в федеральный или государственный бюджет. Если платеж был внесен в местный бюджет, ошибка исправляется посредством перечисления налогов и пеней по верным реквизитам. Переплаченная сумма вернется на расчетный счет.

Сегодня налоговые самостоятельно занимаются уточнением тех платежей, которые попали в категорию невыясненных . Сюда относятся в основном те платежи, в которых предприятием был установлен неверный КБК, однако в назначении уже был верно определен перечисляемый налог. В такой ситуации пени не начисляются.

Если фирма указала неправильный номер расчетного счета или название банковской организации, получающей платеж, на появившийся долг будут начислены пени, которые не обнуляются. В этом случае следует составить заявление на возврат налога и подать его в налоговую.

Ошибка в платежке между контрагентами может быть допущена теми лицами, которые занимаются составлением платежных поручений, работниками бухгалтерских отделов.

При этом неточная информация может быть указана в абсолютно любом пункте соглашения, к примеру:

Как правило, текст письма пишется непосредственно работником бухгалтерского отдела или же другим специалистом, обладающим полномочиями на создание корреспонденции данной разновидности, а также имеющий доступ к формируемым платежным документам.

Руководитель организации должен обязательно поставить свою подпись на документе. Такое письмо оформляется со стороны фирмы, осуществившей перевод денег.

Плательщик, узнавший, что после допущения ошибки в поручении налог не был указан на лицевом счете, должен поступить следующим образом :

У данного документа, предназначенного для уточнения платежа, нет определенной формы, которая обязательно должна использоваться, поэтому написан он может быть произвольно или же в соответствии с шаблоном, утвержденным в учетной политике организации.

Существует строгий перечень данных , которые должны быть в нем указаны:

Если в документе есть неточные сведения, каждое из них должно указываться отдельным пунктом. Каждая сумма пишется в бланке и цифрами, и прописью.

Занимаясь составлением данного документа, необходимо соблюдать деловой стиль письма. Письмо должно быть ясно, четко и корректно сформировано, а общее содержание — оставаться максимально кратким и касаться только дела.

К письму лучше всего приложить документацию, являющуюся подтверждением проведения платежа. К примеру, можно распечатать электронную версию из сервиса «Клиент-Банк», которая должна быть заверена подписью руководителя и печатью организации. В некоторых налоговых инспекциях также могут потребовать, чтобы банк на платежном получении проставил собственную отметку.

Если попался очень требовательный сотрудник налоговой, к письму прикладывается выписка с расчетного счета , отражающая факт списания средств.

Если из-за допущения ошибки платеж не был отражен вовремя в специальной расчетной карточке, в письме указывается просьба о пересчете пени.

Письмо направляется по мере необходимости – после обнаружения неточностей. Определенных сроков для этого нет.

Письмо может быть написано на простом чистом белом бумажном листе или же на фирменном бланке компании. Допустимым является как печатная, так и написанная от руки версия документа.

Письмо может быть написано на простом чистом белом бумажном листе или же на фирменном бланке компании. Допустимым является как печатная, так и написанная от руки версия документа.

Единственное условие, которое должно быть непременно соблюдено: директор организации обязательно ставит свою подпись в данном документе, также сделать это может обладающее полномочиями на визирование документации данного типа лицо .

В послании не обязательно должен быть проставлен штамп, так как юридические лица больше не обязаны делать это (только если имеет место ситуация, при которое это требование отображено в нормативных документах данной организации).

Послание необходимо составить минимум в четырех экземплярах :

Все копии должны быть абсолютно одинаковыми, кроме того, их нужно заверить соответствующим образом.

В____________(название налогового органа)

Номер телефона_____________

Письмо об уточнении платежного поручения на перечисление средств

В платежном поручении от 15.08.2018 №10 в назначении платежа нами была выявлена небольшая ошибка. Прошу вас считать верным следующее платежное назначение: выплата по счету №67 от 05.08.2018 за продукцию на сумму в размере 20 000 (двадцать тысяч) рублей, в том числе НДС 16% — 3200 (три тысячи двести) рублей.

Приложение: платежное поручение от _____ номер ______ на сумму _______ рублей, выписка из банка по расчетному счету номер _________________________ от ________.

Документ может быть отправлен несколькими способами :

Отправляя письмо через интернет, нужно, чтобы у организации-отправителя была официально зарегистрированная электронная цифровая подпись, но это тоже не гарантирует на 100%, что получатель прочтет послание.

Уточнение платежа – это возможность исправления неточностей в платежном поручении, которые привели к непоступлению средств.

Для этого следует подать в ИФНС, по месту расположения которой был уплачен налог, заявку об уточнении платежа, составленную произвольно. В данном документе указывается следующая информация

:

К обращению прикладывается копия платежного поручения с имеющейся в нем ошибкой.

Для того чтобы как можно быстрее принять решение об уточнении платежа, налоговая инспекция может предложить заявителю осуществление совместной сверки налоговых расчетов.

Данное решение налоговая инспекция должна принять:

О вынесенном решении сотрудники налоговой инспекции обязаны сообщить в течение 5 рабочих дней после того, как оно было принято .

Если из-за допущения неточности в платежном поручении произошло начисление пеней, после вынесения решения по данному вопросу налоговая их сторнирует.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

ОБ ИСПОЛНЕНИИ И НЕИСПОЛНЕНИИ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА.

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Правила № 107н).

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в

поручении на перечисление суммы налога:

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03-02-07/1/2145 , ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

КАК РАБОТАЮТ НАЛОГОВИКИ С НЕВЫЯСНЕННЫМИ ПЛАТЕЖАМИ?

К невыясненным платежам относятся:

платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

ХОТИТЕ УТОЧНИТЬ ПЛАТЕЖ? СООБЩИТЕ ОБ ЭТОМ В ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке. Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

ОБРАТНАЯ СВЯЗЬ С НАЛОГОВИКАМИ.

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведению:

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

ИТОГ ВЗАИМОДЕЙСТВИЯ С ИНФС ПО НЕВЫЯСНЕННЫМ ПЛАТЕЖАМ.

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

УТОЧНЕНИЕ РЕКВИЗИТОВ НА УПЛАТУ СТРАХОВЫХ ВЗНОСОВ.

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов.

А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

В отлаженном рабочем процессе организации зачастую обнаруживаются ошибки . В основном это случается в отделах, занимающихся расчетами : статистика, экономика, бухгалтерия, налоги. Достаточно неприятным событием является сбой системы платежей, денежных средств и их платежных документов.

Обязанность владельца указывать назначение платежа в своих платежных документах закреплено в соответствии с Положением Банка России. Делается это для раскрытия сути проводимой операции .

По этому же Положению необходимо точно и внимательно указывать назначение платежа в платежном поручении. Там может быть отмечено название работ, реквизиты счетов, договоров и другие первичные документы.

Письмо об уточнении назначения платежа не имеет единой формы

, поэтому составляется в произвольной или по утвержденному в организации шаблону. Написать письмо можно на фирменном листе компании или обычном листе А4.

Письмо об уточнении назначения платежа не имеет единой формы

, поэтому составляется в произвольной или по утвержденному в организации шаблону. Написать письмо можно на фирменном листе компании или обычном листе А4.

Текст разрешён как рукописный, так и печатный. Штамп организации на таком письме не обязателен, а вот подпись руководителя или уполномоченного лица в должностном порядке необходима .

Главными сведениями , необходимыми к указанию, являются: название предприятия отправителя, его юридический адрес, информация об адресате (название, должность, ФИО руководителя), ссылка на ошибочное платежное поручение (номер и дата составления), суть допущенной неточности, исправленный вариант.

При нескольких ошибочных сведениях следует вписывать их разными пунктами . Суммы, вносимые в бланк, пишутся цифрами и расшифровываются прописью. Стиль письма деловой, поэтому содержание краткое, понятное, доступное, формулировки чёткие.

Отправка писем возможна всеми удобными способами : личная доставка, курьерская доставка, доставка Почтой России заказным письмом с уведомлением о вручении, доставка по сети Интернет. Но для отправки по сети Интернет необходима официальная электронная цифровая подпись.

В ст. 45 НК РФ выделяются две категории ошибок

в платежных документах, присутствие которых ведет к незачислению суммы в государственную систему и обязанности повторно с самого начала провести платёж:

В ст. 45 НК РФ выделяются две категории ошибок

в платежных документах, присутствие которых ведет к незачислению суммы в государственную систему и обязанности повторно с самого начала провести платёж:

Эти случаи повлекут за собой повторную оплату по соответствующим реквизитам, а отправленные по ошибке возвращают по закону.

Возникшая задолженность будет расти от начисляемых пеней, которые придется выплатить.

Впоследствии отправки письма в ИФНС об уточнении платежа, это будет действенной мерой, если в поручении налога неверно были указаны: КБК, ИНН, статус налогоплательщика, КПП, название организации и т.п.

Основанием для признания налогового обязательства неисполненным : неверные КБК и статус плательщика.

Выяснение КБК не усложняется, если код, правильный и ошибочный, относится к одному налогу. иначе ожидаются санкции. Таким образом, если имеет место указание кодов разного налога, письма о неправильном назначении платежа в , скорее всего, будет недостаточно .

По ошибочно указанному ОКТМО, при отчислении налога в местный бюджет, исключить проблему можно перечислением пеней и налога по необходимым реквизитам.

При направленных платежах в региональный или федеральный бюджет предоставляется возможность скорректировать ОКТМО, предоставив письмо о назначении платежа.

Унифицированный бланк письма отсутствует. Законодатель не уточняет его форму. Образец разрабатывают плательщики, основываясь на правилах документооборота.

Первым делом, перед подачей письма в ИФНС, налогоплательщик должен получить в банке, от банковской службы, платежные документы с отметкой исполнения . ИФНС при проверке документов может запросить заявление о проведении сверки платежей.

| Общество с ограниченной ответственностью «Ромашка»

635468, г. Барнаул, улица Корнеева, д. 21, к. 4 ИНН 7719123453 / КПП 771901002 Исх. №04 от 03.09.2017 В ИФНС России №3 по г. Барнаулу Общество с ограниченной ответственностью «Ромашка» при перечислении НДФЛ с 04.08.2017 по 29.08.2017 в платежных поручениях ошибочно указывало статус плательщика 01 «Налогоплательщик (плательщик сборов) – юридическое лицо». Данные о перечислении НДФЛ в ИФНС №3 по г. Барнаулу:

Просьба в указанных платежных поручениях верным считать статус плательщика 02 «Налоговый агент». Генеральный директор___________Валин____________/К.А. Валин/ Приложения: Платежные поручения на перечисление НДФЛ (копии) на 2 (двух) листах. |

При ситуации, когда по взносу по страховке в Пенсионный фонд компания ошиблась, и это стало причиной непоступления денежных средств в государственный бюджет, пишется уточняющее письмо в фонд . Данный документ формы не имеет, но фонд разработал рекомендационный шаблон письма, предназначенный к заполнению.

С 1 декабря 2017 года налоговики будут разбираться с невыясненными платежами в соответствии с новым порядком, который утвержден приказом ФНС от 25.07.17 № ММВ-7-22/579@ . Главное изменение состоит в том, что порядок предусматривает уточнение платежных документов не только на перечисление налогов, но и на уплату страховых взносов. Это новшество обусловлено переходом взносов под контроль налоговиков.

Напомним, что налоги и взносы считаются уплаченным с момента предъявления в банк платежного поручения на перечисление денежных средств со счета налогоплательщика (при условии наличия на нем достаточного денежного остатка) в бюджетную систему на соответствующий счет Федерального казначейства (подп. 1 п. 3 ст. НК РФ). В пункте 4 статьи Налогового кодекса указаны только два вида ошибок в «платежке», при которых налог не признается уплаченным: неправильный номер счета Федерального казначейства или ошибочное наименование банка получателя платежа.

Таким образом, если ошибка не привела к неперечислению налога или взносов в бюджет (например, указан неверный КБК), то недоимки не возникает. В такой ситуации платеж может быть уточнен. Уточнение платежей налоговики должны проводить в соответствии с пунктами 7, 9 статьи Налогового кодекса.

Если плательщик (или иное лицо, перечислившее платеж за налогоплательщика) обнаружил ошибку, ему следует подать в ИФНС заявление с просьбой уточнить основание, тип, принадлежность платежа, налоговый период или статус плательщика, а также документы, подтверждающие уплату налога.

Если ошибку обнаружат налоговики, они обязаны будут уведомить об этом плательщика (форма информационного сообщения приведена в приложении № 2 к приказу). После получения уведомления плательщик должен написать заявление в ИФНС об уточнении платежа. Решение об уточнении выносят не позднее 10 рабочих дней с даты поступления заявления.

В случае, если ошибка в расчетном документе возникла по вине банка при формировании электронной платежки, то ИФНС после сверки расчетов с плательщиком запросит у банка копию расчетного документа, которую плательщик оформлял на бумажном носителе.

Что касается платежек на перечисление страховых взносов, то в целом процедура уточнения платежа такая же, как и для уточнения налоговых платежей. Однако нужно иметь в виду следующее. Если сведения об уплаченных взносах учтены на индивидуальном лицевом счете застрахованного лица, то уточнить платеж не получится. Об этом прямо сказано в пункте 9 статьи НК РФ.

Кроме того, порядок уточнения ошибочных реквизитов зависит от того, когда был совершен платеж: до 1 января 2017 года или после этой даты. Если средства поступили до 1 января 2017 года в ПФР, то и заявление об уточнении реквизитов следует подать в отделение фонда.

Фонд в течение пяти рабочих дней рассмотрит заявление, вынесет решение об уточнении реквизитов в расчетном документе и направит его в налоговый орган. Одновременно с решением об уточнении платежа фонд сообщит в инспекцию об уточненной сумме пени, пересчитанной по состоянию на 1 января 2017 года. После этого налоговики отразят полученные данные об уточнении платежа и пенях в лицевом счете плательщика.

Если же денежные средства поступили после 1 января 2017 года в ФНС, то заявлять об уточнении реквизитов нужно в налоговую инспекцию. ИФНС направит в отделение ПФР запрос с приложением копии заявления плательщика и копии платежного документа. Отделение ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или невозможности) проведения уточнения реквизитов. В случае положительного решения налоговики принимают решение об уточнении платежа и пересчитывают пени с даты фактической уплаты платежа.

Автоматическое формирование платежек позволяет избежать ошибок при их заполнении. Некоторые веб-сервисы для сдачи отчетности (например, « ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Большинство ошибок в платежках можно уточнить, подав заявление об уточнении платежа. К примеру, ИНН, КПП, ОКТМО. Но есть два поля, информацию в которых уточнить не удастся. Что делать в этих случаях и как оформить заявление об уточнении платежа в 2019 году, – читайте в этой статье.

Внимание! Оформлять платежи без ошибок вам помогут следующие документы:

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110 . Тогда как верно, внести код - 182 1 02 02010 06 1000 160 .

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Из-за ошибки в платежке платеж попадает в «невыясненные», а значит, в карточке повиснет недоимка и будут начисляться пени. Если ошибку можно исправить, как можно скорее направьте заявление об уточнении платежа. Алгоритм следующий.

Шаг 1. Оформите заявление на уточнение платежа. Для документа официальной формы нет, поэтому составить его можно произвольно. В шапке запишите реквизиты компании: название, ИНН, ОГРН, адрес и номер телефона, чтобы инспекторы могли с вами связаться. Далее с правого края письма отразите реквизиты инспекции, куда подаете заявление. При этом достаточно записать: наименование и Ф.И.О. руководителя ИФНС.

По центру отразите название документа. К примеру, «Заявление на уточнение платежа». И только потом ниже по тексту подробно поясните, в чем именно ошиблась компания и как будет верно записать реквизит.

Шаг 2. Отправьте заявление в инспекцию. Сделать это можно несколькими способами:

– сдать документ лично в ИФНС;

– отправить документ курьером;

– заказным письмом с уведомлением о вручении;

– через интернет.

Компания может выбрать любой способ отправки письма, в кодексе нет каких-либо ограничений. Единственное, что при оправке документа через интернет, подпишите его электронной цифровой подписью. Тогда файл будет считаться достоверным.

Все исходящие письма компания должна фиксировать в журнале, заявление об уточнении платежа – не исключение. Поэтому присвойте документу порядковый номер и дату, когда высылаете документ инспекторам. Затем отразите реквизиты в журнале.

Шаг 3. Проверьте карточку расчетов с бюджетом. Ответить на заявление инспекторы должны за 5 рабочих дней. Причем если их решение положительное, то они сторнируют пени датой, когда вы фактически отправили платеж (п. 7 ст. 45 НК РФ). Но если у контролеров будут вопросы, они попросят сверку расчетов и дополнительные пояснения. Поэтому процедура уточнения платежа может затянуться.

Компания может заказать сверку в любое время. Для этого подайте в ИФНС произвольное заявление с просьбой дать справку о расчетах с бюджетом. Заявление можете сдать на бумаге, но быстрее сделать это через оператора ЭД или личный кабинет на сайте ФНС.

Инструкции – как заполнить платежку в Бухсофт Онлайн , 1С:Предприятие и Контур.Бухгалтерия.

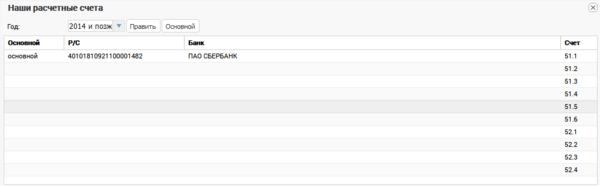

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

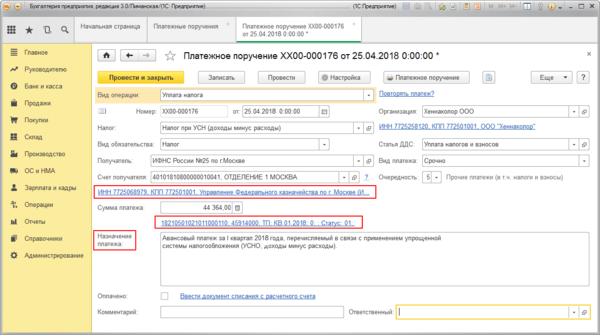

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

1. Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.